Photo by Austin Distel on Unsplash

投資指標にはPERやPBRといったものがありますが、なんだかとっつきにくいと考えている人も多いのではないでしょうか?投資指標は絶対的なものではありませんが、知ることができれば、参考になりますし、投資記事がより深く理解できるようになるので、投資が楽しくなります。

この記事では私が利用している投資指標について解説します。私が利用している投資指標はそれほど多くありませんが、株価を正確に予測することは不可能なので、この程度で十分と考えています。

まずは決算書の数字

決算書とは、会社の利益と損失がどのくらいだったのか、会社が今どのような財政状態にあるのかといった、会社の状況を報告するための書類のことで、「財務諸表」と呼ばれるものです。投資指標は、決算書に載っている数字を利用して計算されるものが多いので、投資指標を理解するには、決算書の数字を理解する必要があります。

売上高

売上高とは、企業が商品を売ったり、サービスを提供することで稼いだ、売上金額の総額のことです。例えば、100円の商品が100個売れば10,000円の売上高になりますし、1,000円のサービスを100人に提供すれば100,000円の売上高になります。

利益

利益は売上高から各種費用(材料費、人件費、家賃等)を差し引いたものです。利益は、差し引く費用の種類によって、粗利益、営業利益、経常利益、税引前当期純利益、当期純利益に分けられます。この中で、私が注目するのは、営業利益と当期純利益です。

営業利益

営業利益とは、企業が本業で稼いだ利益のことです。営業利益は売上高から商品を売るまでにかかった費用(人件費、原材料費、家賃、輸送費、通信費等)を差し引くことで求められます。

当期純利益

最終的に企業に残る利益のことです。最終的に残る利益ですから、売上高からすべての費用を差し引き、さらに税金の支払いをした後に残った利益になります。

利益剰余金

利益剰余金は、企業が生み出した利益が企業内部に蓄積されたものです。利益剰余金は企業が利益を出し続けていれば、増えていきます。企業は利益剰余金を自由に利用することができるので、この利益剰余金が多ければ、企業は会社の規模を大きくすることができたり、一時的に経営がうまくいかなくても、会社の存続を持続させることができます。

有利子負債

有利子負債は、利息を付けて返済する必要がある負債のことです。つまり銀行からの借金や社債などのことです。有利子負債は、利息を付けて返済する必要があるので、少ないほうが良いのですが、企業の規模を大きくするには、自己資金のみでは足らないので、借金で資金を補う必要があります。したがって、大きな設備が必要な、インフラ系の企業などは有利子負債が多くなる傾向があります。

決算書の数字の使い方

決算書の数字はシンプルに考えています。まずは、売上高と利益(営業利益と当期純利益)が毎年上昇している(少なくとも維持されている)こと。そして、利益剰余金と有利子負債の関係が利益剰余金>有利子負債となっていること。例外はありますが、この2つが基本です。

この2つの条件がそろっていれば、それほど簡単に企業が潰れることはないと考えています。

私が利用している投資指標

自己資本比率

自己資本とは、返済する必要のない資本(お金)です。この自己資本が会社にある資本(お金)の何%になるかが自己資本比率になります。自己資本比率が高いと、会社にあるお金のうち返済の必要のないお金の割合が高いということになるので、会社の経営は安定します。一般的に、自己資本比率が50%は30%以上確保する必要があるといわれたりしますが、製造業などでは、設備に莫大なお金がかかり、借金でお金を調達する必要があったりするので20%程度のこともあります。

PER(Price Earnings Ratio:株価収益率)

PERとは「今の株価が“1株当たりの純利益”の何倍なのか」を示した値で、この値で、今の株価が割高なのか、割安なのかを予測します。例えば1株当たりの純利益(EPS)が100円の企業があるとして、株価が1,000円であれば、PERは10になります。この企業の株価が2,000円になればPERは20になるので、PERが10の時よりは、割高ということになります。

日本の企業の場合、PERはだいたい15倍程度といわれているので、15よりも高ければ割高、低ければ割安といった判断がされることが多いですが、これはあくまで目安です。

PBR(Price Book-value Ratio:株価純資産倍率)

PBRとは「今の株価が“1株当たりの純資産”の何倍なのか」を示した値でPBR=1という値を基準に考えます。PBR=1の時、株の値段と一株当たりの純資産の額が等しくなります。これは、単純に考えると、今、会社がつぶれたとすると、一株所有していれば、株価と同じ価値の資産を会社の資産からもらえる権利があるということです。従って、PBR>1なら割高、PBR<1なら割安と考えますが、これもPERと同様あくまで目安です。

PERとPBRの活用法

一般的にPERとPBRの活用法として紹介されているのが、①日経平均株価のPER(15倍前後)と比較する、②同業種のPERと比較する、③自社の過去のPERと比較するというものです。

この中で私が行っているのが③自社の過去のPERと比較することです。他の2つは気が向けば考えることはあるのですが、PERにしてもPBRにしても絶対的な値ではないということと、面倒くさいことはできるだけ避けたいのでしないことが多いです。

③自社の過去のPERと比較するというのは証券会社の銘柄の業績の株価指標というところを見れば下の図(SBI証券の日本電信電話 (9432)のものです)のようなグラフで見ることができるので手軽にできます。

この図では、最大値/平均値/最小値で破線の補助線が引いてありますので、なるべくPERとPBRの値が平均値以下の時に購入するようにしています。

配当性向

配当性向は、当期純利益(最終的に企業に残る利益)に占める配当金の割合を示します。計算式で表すと以下のようになります。

配当性向(%) = 配当金支払総額 ÷ 当期純利益 × 100

配当性向(%) = 1株当たり配当金 ÷ 1株当たり利益(EPS) × 100

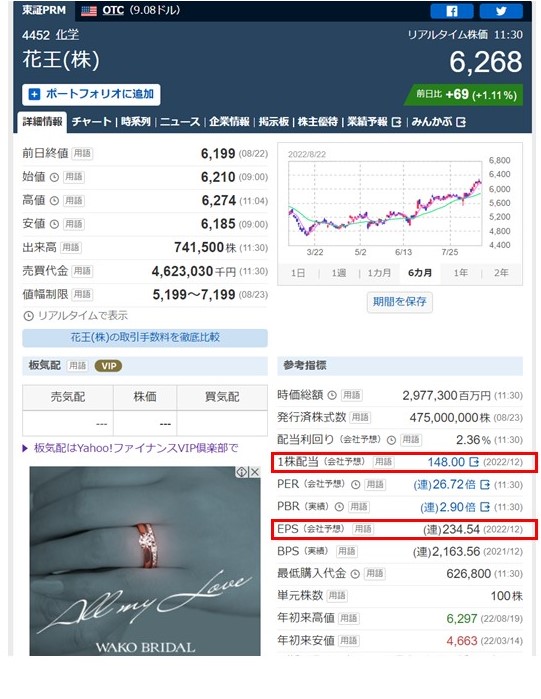

この値は株式情報のページを見ても掲載されていないことも多いので自分で計算する必要があることもありますが、Yahooファイナンスを見れば「1株当たり配当金」と「1株当たり利益(EPS)」(下の写真の赤線で囲った部分)がわかるので計算機で簡単に計算が可能です。(この場合の配当性向は148.00÷234.54×100≒63.1%)

一般的に適切な配当性向は30%以上40%未満程度といわれていますので、この範囲に収まらない銘柄は避けています。

理論株価

理論株価は、企業の財務指標や業績予測などから計算した株価です。理論に基づいて計算される株価なのですが、そのもとになる理論が様々なので、紹介されている媒体によって、様々な株価が示されます。

私は、この理論株価をそれほど重視はしていませんが、銘柄の購入前に、みんかぶの株価予想のページ(下の写真の赤線で囲った部分)で一応は確認をしています。この時、実際の株価があまりにも理論株価よりも高い場合は購入を取りやめることが多いです。

下のバナーをクリックして頂けると記事更新の励みになります。